Präzise Anzeige, jenseits aller Grenzen

Globaler Solarausblick 2023: Sinkende Kosten, Lokalisierung und dezentrale Energieversorgung führen zum Wandel

Wichtige Trends für die Solarenergie im Jahr 2023

Laut S&P Global sind die drei wichtigsten Trends im Bereich der erneuerbaren Energien für 2023 sinkende Komponentenkosten, Wachstum der lokalen Fertigung und der Anstieg der dezentralen Energieversorgung.

S&P Global weist darauf hin, dass anhaltende Störungen in der Lieferkette, sich entwickelnde Beschaffungsziele für erneuerbare Energien und die globale Energiekrise im Jahr 2022 in diesem Jahr eine neue Phase der Energiewende einleiten.

Kostendynamik und Engpässe

Nach zwei Jahren, die von Lieferkettenengpässen geprägt waren, sinken die Rohstoff- und Transportkosten im Jahr 2023, und die weltweiten Frachtraten erreichen wieder das Niveau vor der Pandemie. S&P Global weist jedoch darauf hin, dass diese Kostenentlastung nicht unmittelbar zu geringeren Gesamtinvestitionen für erneuerbare Energieprojekte führen wird.

Der Landerwerb und die Netzanbindung bleiben die größten Engpässe der Branche. Investoren drängen darauf, Kapital in Märkte mit begrenzter Netzkapazität zu investieren, und zahlen für sofort umsetzbare Projekte hohe Preise, was die Entwicklungskosten unbeabsichtigt in die Höhe treibt. Der Fachkräftemangel erhöht die Baukosten zusätzlich. In Kombination mit steigenden Kapitalkosten könnten diese Faktoren laut S&P Global kurzfristige, erhebliche Einsparungen bei den Projektinvestitionen verhindern.

Modulpreise und Marktauswirkungen

Die Preise für PV-Module fallen Anfang 2023 aufgrund des gestiegenen Polysiliziumangebots schneller als erwartet. Dies könnte zwar die Modulpreise senken, doch die Margensteigerungen der Hersteller könnten die Gewinne wieder zunichtemachen. Installateure und Händler dürften sich im weiteren Verlauf mit verbesserten Margen zufrieden geben, was die Kosteneinsparungen für Endverbraucher von Solaranlagen auf Hausdächern verringern könnte. S&P Global betont, dass Projektentwickler im Versorgungsmaßstab stärker von den niedrigeren Kosten profitieren werden, da mit einer verstärkten globalen Nachfrage, insbesondere in kostensensiblen Schwellenländern, gerechnet wird.

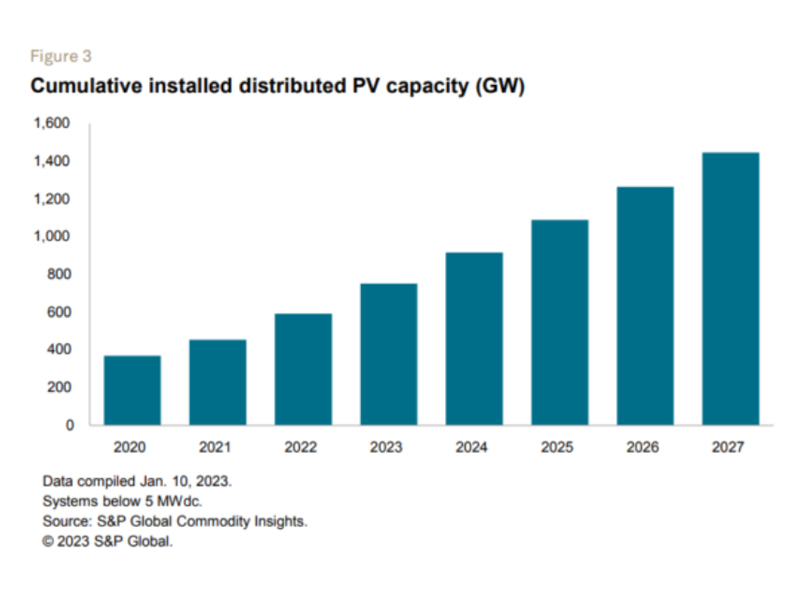

Dezentraler Solarausbau

Dezentrale Solarenergie festigte 2022 ihre Rolle als dominierende Stromversorgung in vielen reifen Märkten. S&P Global erwartet, dass diese Technologie 2023 in neue Verbrauchersegmente und Märkte vordringen wird. PV-Systeme werden zunehmend mit Energiespeichern integriert, es entstehen Optionen für die gemeinsame Nutzung von Solarenergie und neue Projekte für Privathaushalte und kleine Unternehmen erhalten Netzanschluss. Vorauszahlungen bleiben für Wohnprojekte üblich, obwohl Stromversorger vielfältige Finanzierungen (Lang-/Kurzzeitmietverträge, PPAs) fördern. Diese Modelle, die in den letzten zehn Jahren in den USA weit verbreitet waren, werden sich voraussichtlich weltweit verbreiten. Auch gewerbliche und industrielle Kunden werden aufgrund von Liquiditätsbedenken wahrscheinlich mehr auf Fremdfinanzierung zurückgreifen, obwohl S&P Global feststellt, dass die Herausforderung darin besteht, seriöse Abnehmer zu gewinnen.

Politische Unterstützung und Produktionsverlagerung

Das politische Umfeld begünstigt weitgehend eine verstärkte dezentrale Stromerzeugung durch Zuschüsse, Mehrwertsteuersenkungen, Rabatte oder Schutzzölle. Lieferkettenprobleme und nationale Sicherheitsbedenken beschleunigen die Lokalisierung der Solar- und Speicherproduktion, insbesondere in den USA und Europa, wo die Verringerung der Abhängigkeit von Gasimporten erneuerbare Energien in den Mittelpunkt der Energiestrategien gerückt hat. Maßnahmen wie der US-Inflationsreduktionsgesetz (IRA) und das europäische REPowerEU ziehen erhebliche Investitionen in neue Produktionskapazitäten an, was den Einsatz ebenfalls vorantreiben wird. S&P Global prognostiziert, dass die weltweiten Wind-, Solar- und Batteriespeicheranlagen im Jahr 2023 fast 500 GW erreichen werden, was einer Steigerung von über 20 % gegenüber 2022 entspricht.

Anhaltende Bedenken

„Dennoch bestehen weiterhin Bedenken hinsichtlich der Dominanz Chinas im Anlagenbau – insbesondere im Solar- und Batteriebereich – und der verschiedenen Risiken, die mit einer zu starken Abhängigkeit von einer einzigen Region bei der Versorgung mit den benötigten Rohstoffen verbunden sind“, so S&P Global.

IPv6-Netzwerk unterstützt

IPv6-Netzwerk unterstützt

Eine Nachricht hinterlassen

Scannen zu Wechat :

Deutsch

Deutsch